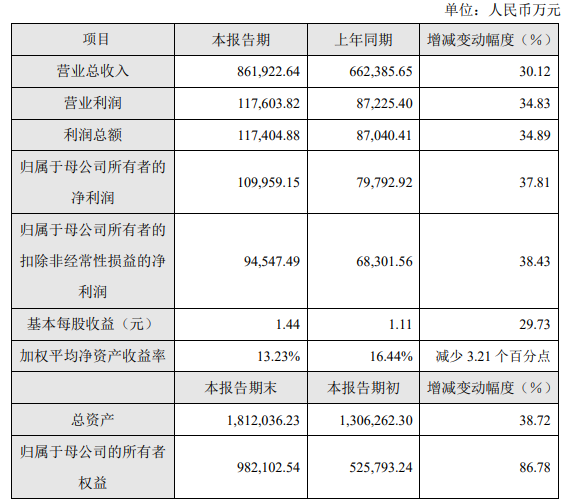

2月26日晚间,中控技术(688777.SH)发布业绩快报,2023全年预计实现营业收入86.2亿元,同比增长30.12%,实现归母净利润11.0亿元,同比增长37.81%。

业内人士认为,中控技术主要原因系其去年创收、降本增效显著。其中传统业务市场份额持续扩张,电池、海外等新业务市场拓展取得显著成效。

2月27日,针对中控技术海外业务及计划推出的流程工业AI大模型等相关情况,记者发送邮件至中控技术证券部门询问,截至发稿未获回复。

新、老业务持续增长

东方证券认为,中控技术在智慧企业PA+BA(注:PA指生产过程自动化;BA指企业运营自动化)新架构下,打造流程工业“1+2+N”智能工厂建设架构,实现业务的稳定增长。

中控技术在公告中透露,其业绩大增原因主要是去年在化工、石化传统优势行业继续保持领先并不断扩大市场份额。同时,在冶金、电池、海外、PLC 等业务的市场拓展取得显著成效。

过去一段时间,中控技术积极布局海外高端市场,在海外业务实现大客户重点突破。此外,中控技术为特定工业应用量身定制开发了包括轮式、腿式和轨道式等一系列机器人。

为进一步满足流程工业企业客户对智能工厂提出的新需求,中控技术于近日投资入股浙江人形机器人创新中心有限公司,计划以智能制造上层软件为牵引,深入研究 AI 技术,结合工业场景需求,实现人形机器人及其衍生智能机器人、核心关键零部件的产业化。

首推流程工业AI大模型

对标国际先进公司,我国流程工业公司智能制造发展水平依然偏低,国内智能制造供给能力还不能高效匹配高质量发展背景下的企业需求,整体行业仍有很大的发展空间。

灼识咨询预测,2026年我国流程工业软件市场规模将达到2066亿元,年复合增长率10.8%。

中控技术此前在投资者交流会表示,其判断在流程工业领域的下游市场规模仍在持续扩张,且海外市场仍有较大的发展空间,同时也在积极驱动业务及战略升级,推出新产品、新服务、新方案满足客户多样化的需求。

2月25日,中控技术官宣即将推出首个面向流程工业运行优化与设计的AI大模型。

国金证券认为,该举措有望加速AI大模型在B端工业端的落地,帮助中控技术进一步降本增效。

216GD61a

Leave a comment

Your email address will not be published. Required fields are marked *